四川双马股价走势全分析

标签:四川双马 分类: 股票投资

作者:精益六西格玛咨询师:李碧

一.公司概况

1.公司简介

二.股价走势

1.股价上涨理由

本站赞助商:扫描二维码免费开立股票帐户

1.公司简介

四川双马水泥股份有限公司(以下简称“四川双马”)始建于1956年,是我国“一五”期间重点项目。1999年8月,四川双马在深证证券交易所挂牌上市。2007年,拉法基瑞安水泥有限公司获得中国证监会批准,战略并购四川双马。目前,拉法基中国持有四川双马约58.16%的股份、拉法基四川持有四川双马约17.10%的股份,拉法基合计持有四川双马约75.26%的股份。

四川双马水泥股份有限公司目前拥有员工约1500人,下有三家水泥企业,即都江堰拉法基水泥有限公司(“都江堰工厂”)、四川双马水泥股份有限公司(“江油工厂”)及四川双马宜宾水泥制造有限公司(“宜宾工厂”)。截至2014年,四川双马三家工厂年总产能达到820万吨。2014年实现销售收入20亿元,是目前四川地区最大的水泥制造企业之一。

公司生产“双马牌”和“拉法基”牌各标号水泥,产品均通过了国家ISO9000质量体系认证和产品质量认证,各项质量指标均优于国家标准,并以早期强度高、抗冻性能佳、脱模块、色泽好等特点,广泛应用于国防、水利、重点工程和高层建筑,深受广大用户喜爱,屡次被评为“四川省名牌产品”、“国家质量认证产品”和“国家质量免检产品”。通过多年努力,公司已经建立了完善成熟的市场销售网络和客户系统,三个工厂的产品在各自的区域市场都享有盛誉。

四川双马水泥股份有限公司秉承法国拉法基集团先进的水泥工业理念, 将保护环境、保护自然资源、节约能源与专业技术相结合, 致力于企业与社会、环境的和谐发展。公司将健康与安全作为核心价值观,坚持以客户为中心、重视员工成长,追求与各利益相关方的共同发展。

2.公司基本面基本面分析:

最新指标根据今日总股本计算所得,综合考虑分红送转、增发、新股上市等情况,可能会与最新报告期不一致.

|

指标名称 |

最新数据 |

指标名称 |

最新数据 |

指标名称 |

最新数据 |

|

基本每股收益(元) |

0.0200 |

每股净资产(元) |

3.4681 |

每股经营现金流(元) |

0.2285 |

|

扣非每股收益(元) |

-0.0100 |

每股公积金(元) |

1.2997 |

总股本(万股) |

76,344.03 |

|

稀释每股收益(元) |

0.0200 |

每股未分配利润(元) |

1.1020 |

流通股本(万股) |

62,948.76 |

数据来源:2016半年报;其中每股收益字段均以最新总股本计算得出,精确到小数点后四位。

|

指标名称 |

最新数据 |

上年同期 |

指标名称 |

最新数据 |

上年同期 |

指标名称 |

最新数据 |

上年同期 |

|

加权净资产收益率(%) |

0.60 |

-2.31 |

毛利率(%) |

14.01 |

10.50 |

资产负债率(%) |

39.48 |

41.36 |

|

营业总收入(元) |

10.0亿 |

9.61亿 |

营业总收入滚动环比增长(%) |

1.83 |

-12.07 |

营业总收入同比增长(%) |

4.17 |

-24.94 |

|

归属净利润(元) |

1590万 |

-6162万 |

归属净利润滚动环比增长(%) |

-- |

-660.90 |

归属净利润同比增长(%) |

-- |

-221.16 |

|

扣非净利润(元) |

-572万 |

-5037万 |

扣非净利润滚动环比增长(%) |

-- |

-793.69 |

扣非净利润同比增长(%) |

-- |

-207.99 |

数据来源:2016半年报(最新数据),2015半年报(上年同期)

结论:水泥行业产能严重过剩,从财务方面完全找不到上涨的理由。

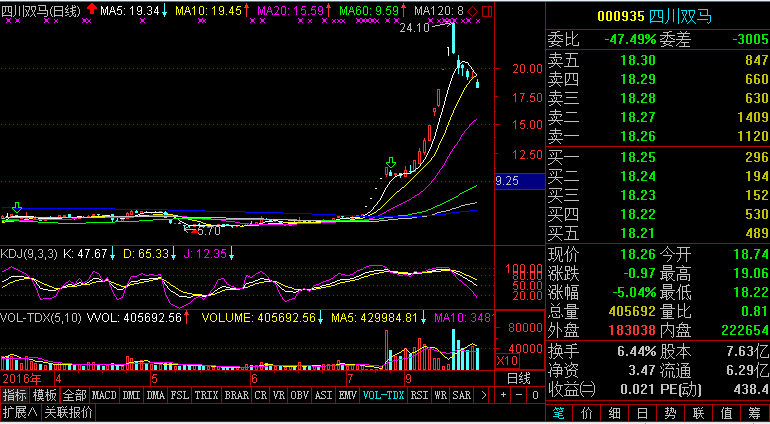

图一:四川双马股票走势图

四川双马的股票经过长时间的横盘之后,走出了一波气势磅礴的走势,从8月22日开始,连续4个一字涨停,复牌第5日打开涨停,短暂休息后又连续拉升,股价从7元左右起步,最高达到24.1元。

三.上涨原因分析1.股价上涨理由

剔除新股后,四川双马是三季度涨幅最大的个股。而四川双马之所以如此受到资金的追捧,缘起于控股股东的变更。

2016年8月2日,停牌不到一个月的四川双马对外公告称,公司原控股股东拉法基中国已经与赛克环达成框架协议,后者将以每股8.084351元的价格,受让前者间接持有的占公司总股本50.93%股份,耗资31.42亿元。交易完成后,拉法基集团仍通过旗下全资子公司,持有四川双马17.55%非限售股份,来自IDG资本的林栋梁则将成为四川双马实际控制人。

不过,拉法基中国对剩余的四川双马17.55%股份仍无意保留,其与IDG资本达成期权协议,约定待上述股份解禁之后,IDG资本再以10.83亿元的价格全部收购。以此计算,拉法基中国在转手全部四川双马股份后,将获得逾42亿元收入。

值得注意的是,早在2007年拉法基中国首次获得四川双马56.81%股份时,仅耗资3.048亿元。

由于赛克环在股权转让后,将一举获得四川双马逾半数股权,因此触发上市公司全面要约收购的30%红线,9月7日,赛克环则“如约”对外发出了要约收购报告书。

报告书显示,赛克环此次要约收购价格为每股8.09元,收购数量为2.41亿股,收购期限则是从9月9日起的32个自然日。这部分股份为除赛克环等拟受让的股份外,四川双马所有在外的无限售流通股,占公司已发行股份的31.53%。以此价格计算,赛克环此次要约收购总价最高将达到19.47亿元。

对比控股股东的变更,投资者显然更在意四川双马此后可能出现的重组。

在此前与拉法基中国的股权转让协议中,赛克环曾明确表示,其可于2017年12月31日前行使四川双马的资产出售权,四川双马亦将有权向拉法基中国出售前述水泥业务和资产(拉法基可指定合格第三方购买前述水泥业务和资产),相应的,拉法基拥有对水泥业务和资产的购买权。从协议条款来看,塞克环的目的似乎只在乎四川双马的壳,之后塞克环可能会将四川双马资产再以26亿的价格卖给拉法基,然后再注入其他资产。一进一出,壳就属于塞克环了,由于四川双马股价相对于塞克环的买入价格已经翻倍,综合考虑塞克环等于不花钱就得到了一个上市公司的壳。而拉法基则得到四川双马的资产和数十亿现金;同时拉法基也可以履行原来的承诺,手上只有一家水泥上市公司的股权。这意味着四川双马的资产可能会被注入另外一家上市公司华新水泥(只是我的大胆假设而已)。

四.散户参与的可能性四川双马在复盘后连续4个涨停之后打开涨停,后面又经过了4个交易日的横盘,然后又开始大幅上涨,从图一:四川双马股票走势图来看,8月26日有很大的成交量,后面的下跌没有放量,激进型的股民可能会有机会参与到此股票的后续上涨。我们从龙虎榜单中就能看到少数游资抓住此机会高抛低吸,赚的盆满钵满。但我属于保守型的股民,没有参与此股。实际上考虑到此股8元多的全面要约收购价格,等于有了保底,完全是可以在损失受控的情况下参与的,在要约收购条款下,即使股价跌破8元,你仍然可以按照8元多的价格卖给收购方,等于控制住了底价,然而大股东是不可能让股价跌破8元的,一旦跌破8元,所有人都把股份卖给他,上市公司就必须退市了,他买的壳也就没有任何价值。

长按图片识别图中二维码开立股票帐户,手续费万三